Si vous suivez un tant soit peu les activités de Finary et de Mounir sur les réseaux sociaux, vous connaissez sans doute les célèbres analyses de patrimoine publiées sur YouTube.

Depuis les tout débuts de ce format sur leur chaîne YouTube, j’avais envie de soumettre mon patrimoine naissant à un regard extérieur. C’est finalement en novembre dernier que j’ai cliqué sur le lien proposé pour remplir le formulaire. Quelques semaines plus tard, l’équipe me proposait de participer à une analyse de patrimoine filmée dans leur studio.

Avant que ça commence à tourner, il me fallait mettre de l’ordre.

Mais pourquoi ?

Participer à une analyse de patrimoine sur YouTube, c’est une forme de strip-tease. Sur le papier, l’idée peut faire fuir — surtout quand c’est un vieux machin qui s’apprête à se foutre à poil pour exposer son patrimoine.

Je ne suis pas adepte de naturisme, mais côté finances personnelles, mes racines nord-américaines me rendent sans doute moins frileux que la moyenne. La curiosité d’obtenir un avis externe a fini par prendre le dessus sur la crainte d’en dévoiler trop.

Lors de mes premiers échanges avec Finary, il a été clair que mon profil d’investisseur tardif — mais désormais rompu aux premières armes de la finance personnelle — faisait partie des raisons qui les ont incités à répondre favorablement à ma demande.

Revoir le budget, les choix, la planification…

En cette fin d’année, l’exercice tombait bien. Il m’a obligé à replonger sérieusement dans mes budgets et dans mes choix d’investissements. J’ai essayé, dès le départ, d’anticiper l’échange en identifiant ce qui allait susciter le plus de curiosité.

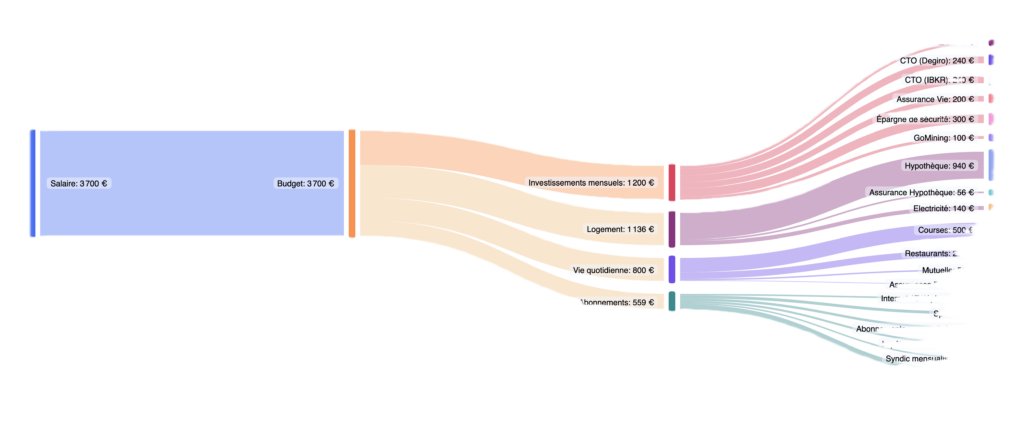

Le premier outil utilisé — et que je recommande d’ailleurs à tout le monde — a été le calculateur de budget proposé par Finary. J’avais un budget 2025 à partager, mais aussi un budget 2026, car ma situation va changer de manière assez radicale, avec une baisse de revenus significative au moins sur la première partie de l’année.

Que ferai-je quand je serai grand ?

On m’a ensuite interrogé sur ma stratégie. J’ai répondu, en substance, ceci :

- Avancer de manière disciplinée, tout en laissant de la place à l’imprévu.

- Construire une base suffisamment solide pour encaisser différents scénarios : serrer les dents, rester discipliné, garder des options ouvertes, et ajuster les investissements au fil de l’eau.

- Adopter une stratégie volontairement simple et prudente, par manque de certitudes depuis plusieurs années.

- Adapter mon budget à une rupture conventionnelle récente, avec un avenir professionnel encore flou : entrepreneuriat, CDI… ou liberté totale.

Je sais très bien qu’avec un patrimoine aussi modeste à mon âge, je ne vais pas compter uniquement dessus pour couler de vieux jours au soleil. J’ai parfaitement conscience de devoir poursuivre — et probablement intensifier — des initiatives susceptibles de m’enrichir.

Fric foutu dit plus sur soi qu’or sous toit.

— Georges Perec, gestionnaire de patrimoine alphabétique au chômage

Il n’y a pas de questions bêtes.

Les questions que j’ai voulu soumettre dans cette analyse portent donc moins sur la performance que sur la robustesse :

- Comment construire et maintenir une allocation solide quand son avenir financier est incertain — revenus fluctuants, transition professionnelle, possible entrepreneuriat ?

- Les dividendes sont souvent présentés aux néo-investisseurs comme mathématiquement sous-optimaux. Mais dans la vraie vie — quand tu vieillis seul, sans conseiller dédié, sans héritiers experts — n’est-ce pas justement l’option la plus robuste ?

- Y a-t-il plus rentable, mais aussi simple, pour bâtir tardivement un portefeuille de revenus passifs qui fonctionne encore quand, à 80 balais, t’as de l’arthrose et zéro envie de vendre des parts d’ETF entre deux siestes ?

Pour aller plus loin, je compte surtout sur ma capacité à développer des initiatives entrepreneuriales ou de création de contenu, afin de renforcer — et idéalement faire décoller — ce patrimoine.

Aujourd’hui, la perception que j’ai de mon patrimoine ressemble beaucoup à celle que j’ai du matériel de survie que je transporte lorsque je voyage à vélo en autonomie. Il ne s’agit pas d’avoir l’équipement le plus performant, mais celui qui reste mobilisable pour sortir d’un mauvais pas ou construire de nouvelles choses lorsque d’autres ressources ne sont pas disponibles.

Et après ?

Je publie ce billet avant la diffusion prévue le 18 janvier 2026. Je reviendrai après la publication de la vidéo avec un nouveau billet pour débriefer, à froid, l’échange que j’aurai eu avec Mounir et l’équipe et répondre aux éventuels commentaires laissés sur YouTube.

— Darryl, janvier 2026

Liens de l’article

Certains liens ci-dessous sont des liens de parrainage. Ils permettent à vous comme à moi de bénéficier d’avantages concrets.

- Finary — Suivi patrimonial global, budgets, consolidation multi-comptes.

→ lien (affilié) pour la plateforme

→ chaîne Youtube pour toutes les vidéos et playlists

→ formulaire Typeform pour ta participation à une analyse de patrimoine en video

→ calculateur de budget pour mettre ta vie dans un diagramme de Sankey

Laisser un commentaire