Pourquoi je m’intéresse aux SCPI en nue-propriété

Le sujet a été abordé lors de la video d’analyse de patrimoine dont j’ai beaucoup parlé récemment et que vous pouvez visionner sur la chaîne YouTube de Finary.

Un peu catastrophé par les pertes fiscales inhérentes à ma stratégie actuelle de placements à dividendes, à la 18e minute de la vidéo, Mounir me suggérait de m’intéresser aux SCPI en nue-propriété histoire de reporter à plus tard les revenus dont je n’avais pas nécessairement besoin aujourd’hui.

J’avais annoncé dans le débriefing que j’en ai fait que j’allais creuser ce sujet pour voir si c’est en effet une bonne piste pour moi. C’est ce que je vous livre ci-dessous.

Je ne vais pas détailler toutes les modalités et les subtilités de l’investissement en SCPI. Des centaines de ressources complètes et fiables sont déjà disponibles. Je vais me limiter à la SCPI en nue-propriété. Je vous invite à partager mon parcours et découvrir avec moi si ce type de placement a sa place dans ma stratégie de gestion de patrimoine — ou pas.

J’ouvre quand même le sujet pour expliquer quels sont à mon sens les profils à qui ce type d’investissement semble vraiment convenir et ceux qui devraient s’en tenir loin.

J’espère que ces réflexions nourriront les vôtres. Vous retrouverez en fin d’article quelques-uns des liens qui ont alimenté mes recherches.

SCPI, démembrement, nue-propriété : posons le décor

Jusqu’à très récemment, je savais dans les grandes lignes ce que sont les SCPI. En tous cas, j’en savais suffisamment pour justifier de ne pas m’y être intéressé davantage pour mes premiers investissements. Il m’a toujours semblé que j’avais bien des choses à mettre en place avant de me lancer sur des placements immobiliers plus complexes, qui dépassent rarement les 5 % de rendement.

Ce que j’ai découvert depuis, c’est la possibilité d’en détenir en nue-propriété et de bénéficier d’une décote à l’achat des parts. Pour être tout à fait honnête, quand Mounir en a parlé, je n’ai même pas compris immédiatement toutes les subtilités. Les recherches menées pour cet article m’ont permis de préciser les notions de démembrement, nue-propriété et usufruit que je ne comprenais que vaguement et que j’associais plutôt au monde de l’immobilier en viager.

Si ces notions sont nouvelles pour vous, inutile de tout retenir immédiatement : l’objectif ici est simplement de comprendre la mécanique générale avant d’en discuter les implications.

Sans entrer dans les détails que vous trouverez facilement sur des sites très complets (cf. liens en fin d’article) , je vous résume quand même ici l’essentiel de ce qu’il est utile de comprendre de l’univers des SCPI pour poursuivre la lecture sans vous interrompre:

- Une société de gestion propose des SCPI de rendement, c’est à dire des parts de portefeuilles immobiliers qui vous rendent propriétaires au prorata et qui rapportent des loyers.

- Ces parts ont une valeur déterminée, et des frais divers sont applicables à l’achat (notariat, entre autres).

- Si la société ne propose que ce type de parts, c’est qu’elle n’a pas opéré de démembrement, et l’achat de parts en nue-propriété est alors impossible.

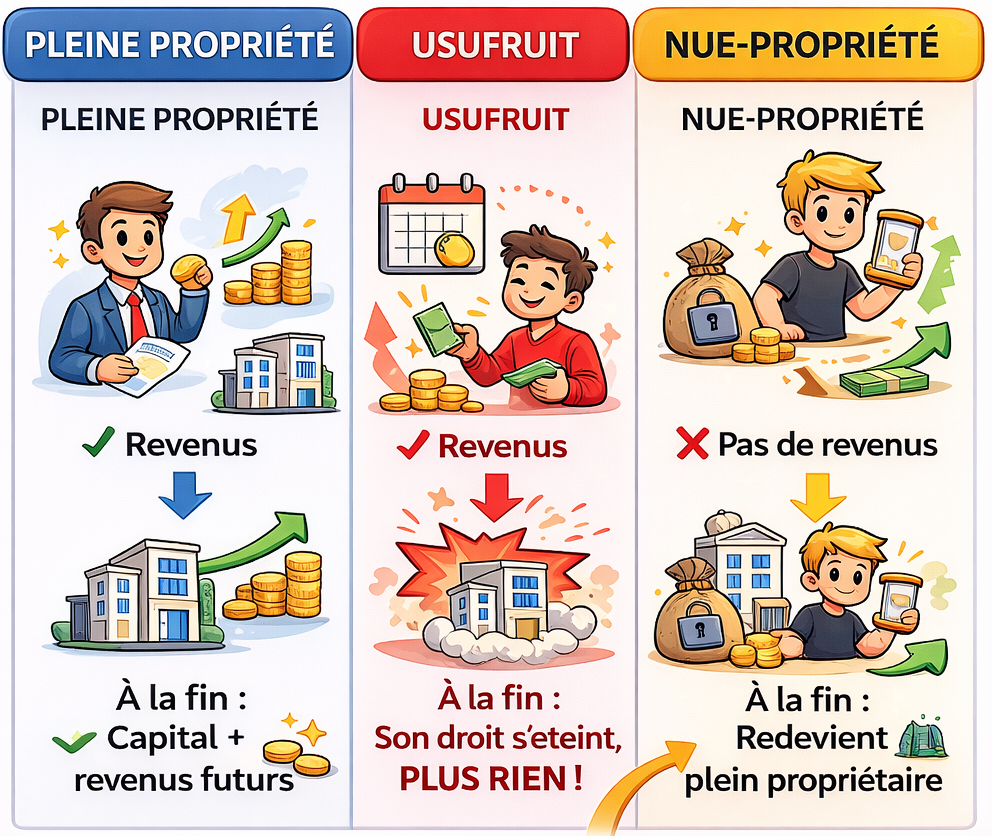

- Le démembrement, ou démembrement temporaire de propriété dans sa version longue, est l’opération qui consiste à séparer la pleine propriété d’un actif immobilier entre la nue-propriété (droits de disposer et propriété des murs) et l’usufruit (droits d’usage et de perception des revenus locatifs). La société émet deux types de parts de SCPI :

- L’un pour les parts destinées aux usufruitiers qui bénéficieront immédiatement de revenus réguliers soumis aux impôts et aux taxes foncières.

- L’autre pour les nu-propriétaires qui ne bénéficieront d’aucun rendement pendant une période prédéterminée de 3 à 20 ans. Ces nu-propriétaires ne commenceront à percevoir des revenus qu’à l’issue de cette période. En revanche, ils auront pu acquérir les parts à un coût inférieur au marché. Cette décote est d’autant plus importante que la période de nue-propriété est longue. Pendant cette période, les revenus étant inexistant, aucun impôt ne s’applique.

Si vous découvrez les SCPI, vous allez naturellement chercher à comprendre les motivations déterminantes dans le choix entre l’usufruit ou la nue-propriété.

Dans une gestion patrimoniale, l’usufruit est généralement écarté car il ne permet ni la croissance ni l’accumulation du capital. Il transforme du capital en flux de revenus sur une période plus ou moins longue. C’est un outil de trésorerie plutôt adapté aux entreprises qui cherchent à optimiser des excédents de trésorerie.

Un particulier disposant d’un capital à consommer pourrait avoir des raisons personnelles, voire exceptionnelles, de lorgner sur le rendement annuel temporaire d’un usufruit de SCPI, bien que cette rentabilité demeure assujettie aux prélèvements des charges sociales. Ces raisons ne seront pas abordées ici.

Pour un particulier, l’usufruit de SCPI peut être rapproché d’un scénario dans lequel un investisseur achèterait des titres à dividendes, en encaisserait les revenus pendant une période donnée, puis liquiderait volontairement l’intégralité de sa position.

Dans les deux cas, l’opération peut être rentable d’un point de vue de trésorerie, mais elle conduit à la perte de tout historique de détention — notamment du PRU — et donc de la capacité à bénéficier d’une croissance future fondée sur un point d’entrée passé.

Comment fonctionne concrètement une SCPI en nue-propriété

Une fois les principes de la nue-propriété posés, on peut s’intéresser à son fonctionnement concret dans le cadre des SCPI.

Si ce n’est pas encore clair à ce stade, il est important de rappeler que la nue-propriété, comme l’usufruit, ne sont pas des produits qui existent par eux-mêmes. Ils résultent d’un démembrement temporaire de parts de SCPI détenues initialement en pleine propriété.

La subtilité souvent méconnue est que pour pouvoir vendre des parts en nue-propriété, une société de gestion doit obligatoirement trouver une ou plusieurs contreparties prêtes à acquérir exactement les mêmes parts, mais pour la seule composante usufruit, et pour une durée strictement identique.

Autrement dit, chaque opération de démembrement suppose une parfaite synchronisation entre nu-propriétaires et usufruitiers. À l’issue de la période de démembrement, la pleine propriété est automatiquement reconstituée : le nu-propriétaire récupère l’intégralité des droits sur ses parts, tandis que l’usufruitier n’a perçu que les revenus générés pendant la période.

Que la SCPI soit à capital fixe ou à capital variable ne change pas la nature du mécanisme de démembrement. Dans les deux cas, la possibilité d’investir en nue-propriété dépend avant tout de la capacité de la société de gestion à organiser une opération symétrique entre nu-propriétaires et usufruitiers.

Si on se préoccupe uniquement de la nue-propriété, on achètera des parts « démembrées » avec une décote et une durée de démembrement, ces deux données constituant la clé de répartition.

Par exemple, pour 100 % d’une part en pleine propriété, la part de nue-propriété peut être proposée à environ 65 % de sa valeur en pleine propriété, soit une décote de l’ordre de 35 %, correspondant à la part d’usufruit.

Dans ce cas, j’achète à 65 % de leur valeur des parts que je détiens juridiquement à 100 %, mais dont je ne disposerai pleinement qu’au terme du démembrement, lorsque la pleine propriété sera automatiquement reconstituée.

Dans le cadre d’un démembrement temporaire de parts de SCPI, l’investisseur ne choisit ni la durée, ni la clé de répartition, ni la contrepartie usufruitière. L’ensemble de l’opération est organisé et piloté par la société de gestion (ou par le distributeur lorsqu’il dispose d’un mandat spécifique). C’est elle qui décide d’ouvrir — ou non — une opération de démembrement, qui fixe les paramètres économiques (durée, décote, clé de répartition) et qui s’assure de la cohérence économique entre nu-propriétaires et usufruitiers. L’investisseur se positionne donc sur une opération « clé en main », dont il ne maîtrise ni le calendrier ni les modalités. Il ne s’agit donc pas d’un montage que l’on façonne soi-même, mais d’un cadre accepté tel quel.

Les opérations de démembrement en SCPI ne sont ni permanentes ni systématiques. Elles n’existent que lorsque la société de gestion parvient à identifier une ou plusieurs contreparties usufruitières prêtes à s’engager sur une durée donnée et pour un volume de parts déterminé.

En pratique, cela signifie que certaines SCPI ne proposent jamais de démembrement, que d’autres n’en proposent que ponctuellement, et souvent uniquement sur des durées spécifiques. L’investissement en nue-propriété relève donc davantage d’une logique d’opportunité que d’un produit disponible en continu.

Pendant toute la durée du démembrement, le nu-propriétaire ne perçoit aucun revenu. Il ne bénéficie ni des loyers distribués par la SCPI, ni d’une liquidité comparable à celle d’un investissement classique. Son capital est immobilisé, sans flux entrant, et il est totalement dépendant de la gestion opérée par la société de gestion, sans possibilité simple d’arbitrage.

L’investissement en nue-propriété suppose donc d’accepter une période prolongée sans rendement apparent, en échange d’un gain potentiel différé dans le temps.

À l’issue de la période de démembrement, la pleine propriété des parts est automatiquement reconstituée, sans formalité ni coût supplémentaire. Le nu-propriétaire devient alors plein propriétaire des parts de SCPI et commence à percevoir les revenus correspondants.

Le gain économique résulte principalement de la décote initiale à l’achat, à condition que la valeur de la part ait été maintenue, voire valorisée, pendant la période. Cette mécanique repose toutefois sur plusieurs hypothèses implicites : une gestion saine de la SCPI, une stabilité du marché immobilier sous-jacent, et le respect de l’horizon d’investissement jusqu’au terme du démembrement.

Pourquoi certains adorent ce produit

La carotte fiscale

L’un des principaux attraits de la nue-propriété réside dans l’absence totale de revenus pendant la période de démembrement. Pour certains profils d’investisseurs, cette caractéristique constitue un avantage fiscal majeur : aucun revenu foncier à déclarer, aucune imposition courante, et aucune interaction avec les tranches marginales d’imposition. La nue-propriété permet ainsi d’investir dans l’immobilier collectif sans alourdir la fiscalité immédiate, en particulier dans des phases de revenus élevés ou de forte pression fiscale.

Un patrimoine immobilier sans douleur (si tout va bien)

La nue-propriété s’inscrit dans une logique patrimoniale de long terme. L’investisseur immobilise un capital aujourd’hui pour récupérer, à terme, un actif immobilier pleinement opérationnel, sans avoir eu à gérer les contraintes habituelles liées aux revenus, à la fiscalité ou à la gestion courante. Cette approche convient particulièrement aux stratégies de préparation de revenus futurs, de retraite ou de transmission, où le temps devient un allié plutôt qu’un frein.

Le temps, c’est de l’argent…

Même en l’absence de flux pendant la période de démembrement, la nue-propriété exploite un mécanisme simple : le temps. En achetant une part décotée et en récupérant la pleine propriété à terme, l’investisseur transforme une immobilisation temporaire en potentiel de valorisation différée. Si la valeur de la part est maintenue, voire revalorisée, l’effet combiné de la décote initiale et de la reconstitution automatique des droits crée un rendement implicite souvent supérieur à celui perçu intuitivement au moment de l’investissement.

Le coffre-fort psychologique pour se protéger de soi-même

Enfin, la nue-propriété impose une forme de discipline patrimoniale. L’absence de liquidité immédiate et de revenus empêche les arbitrages impulsifs et favorise une approche patiente de l’investissement. Pour certains profils, cette contrainte devient un avantage : elle réduit le risque de mauvaises décisions liées au court terme et inscrit l’investissement dans une trajectoire claire, lisible et assumée jusqu’à son terme.

Pourquoi certains passent leur tour

Comme un bon vin millésimé, ce n’est pas pour trinquer tous les jours

La nue-propriété de SCPI est un investissement fondamentalement illiquide. Pendant toute la durée du démembrement, la revente est soit impossible, soit extrêmement marginale et décotée. Contrairement à certaines idées reçues, il n’existe pas de marché secondaire fluide de la nue-propriété. En pratique, l’investisseur doit considérer son capital comme immobilisé jusqu’au terme, sans possibilité réaliste de sortie anticipée.

Pas de bras, pas de chocolat (pour l’instant)

Pendant la durée du démembrement, le nu-propriétaire ne perçoit strictement aucun revenu. Pas de dividendes, pas de loyers, pas même un flux symbolique. Cet aspect est souvent présenté comme un avantage fiscal, mais il constitue aussi une contrainte forte : l’investissement n’améliore ni la trésorerie, ni la capacité de financement, ni la flexibilité financière de l’investisseur pendant plusieurs années.

Faites-moi confiance (mais pas aux autres)

En nue-propriété, l’investisseur est entièrement dépendant de la qualité de gestion de la SCPI sous-jacente. Il subit les décisions d’investissement, d’arbitrage et de financement sans en percevoir les revenus pendant la période de démembrement. Une mauvaise gestion, une dilution excessive du patrimoine ou une dégradation de la qualité des actifs pèseront mécaniquement sur la valeur finale récupérée, sans compensation intermédiaire.

Quand le rendement pose un lapin

La décote initiale ne garantit en rien un rendement satisfaisant. Si la valeur de la part stagne, baisse ou est durablement affectée par des événements de marché, le gain espéré à terme peut être fortement réduit, voire annulé. La nue-propriété n’est donc pas un mécanisme automatique de création de valeur, mais une projection fondée sur des hypothèses qui peuvent s’avérer optimistes.

Risky Business

Enfin, il est essentiel de rappeler que la nue-propriété de SCPI reste un investissement immobilier, avec tous les risques associés : cycles économiques, vacance locative, pression sur les loyers, évolutions réglementaires, et arbitrages parfois contraints. Contrairement à une obligation, il n’existe ni capital garanti, ni rendement contractuel. Le temps joue un rôle central, mais il ne supprime pas le risque.

À quels profils ça peut correspondre… ou pas du tout

P’têt ben qu’oui

La nue-propriété de SCPI peut être pertinente pour des investisseurs disposant d’un horizon long, d’une situation financière stable et d’une capacité à immobiliser du capital sans en attendre de revenus immédiats. Elle s’adresse en priorité à ceux qui raisonnent en termes patrimoniaux plutôt qu’en termes de rendement courant : préparation de revenus futurs, anticipation de la retraite, ou constitution progressive d’un actif immobilier sans contrainte de gestion ni fiscalité immédiate. Elle convient également aux profils fiscalement exposés, pour lesquels l’absence de revenus pendant la phase de détention constitue un avantage réel.

P’têt ben qu’non

À l’inverse, la nue-propriété est inadaptée aux investisseurs ayant besoin de liquidité, de flexibilité ou de revenus réguliers. Elle constitue une mauvaise option pour ceux qui ne tolèrent pas l’illiquidité, qui pourraient avoir besoin de récupérer leur capital avant terme, ou qui cherchent à optimiser leur trésorerie à court ou moyen terme. Elle est également peu adaptée aux profils anxieux face à l’absence de flux, ou à ceux qui confondent décote et garantie de rendement. Pour ces investisseurs, la nue-propriété risque surtout de devenir une source de frustration.

P’têt ben qu’ça dépend d’toi

Enfin, au-delà des critères financiers et fiscaux, la nue-propriété pose une question rarement formulée : celle de la charge mentale. Pendant plusieurs années, l’investisseur détient un actif sans revenus, sans action possible, et sans gratification visible. Pour certains profils, cette inertie est confortable ; pour d’autres, elle est pesante. Comprendre si l’on est à l’aise avec un investissement « silencieux », peu lisible au quotidien et difficilement comparable à d’autres placements est une étape clé. Un bon investissement n’est pas seulement celui qui performe sur le papier, mais aussi celui que l’on supporte sans stress inutile.

J’y vais ou j’y vais pas?

L’idée derrière cet article et ces recherches était simple : déterminer si la SCPI en nue-propriété pouvait constituer une réponse pertinente pour réduire l’impact fiscal de mes investissements à dividendes actuels, tout en préparant une source de revenus à horizon de plusieurs années.

Sur le papier, plusieurs pistes étaient envisageables.

- Réallouer une partie de mes anciennes positions en actions à dividendes, puisque je ne fais plus de stock picking depuis près de deux ans.

- Mobiliser une part plus importante de mes capitaux liquides, voire arbitrer une partie de mon assurance-vie.

Mais à l’issue de cette réflexion, une chose est claire : mon profil actuel n’est pas compatible avec ce type d’investissement.

Je ne dispose pas aujourd’hui de montants que je suis prêt à immobiliser sans visibilité pendant cinq, dix ou quinze ans. Ou alors, ils seraient faibles et peu déterminants. Les prochaines années restent incertaines sur les plans personnel, professionnel et géographique. Dans ce contexte, la liquidité et la simplicité restent pour moi des critères prioritaires. Même l’assurance-vie, pourtant souvent présentée comme un outil « souple », me paraît déjà trop lourde dès lors que je n’en maîtrise pas pleinement les arbitrages.

Cela ne signifie pas pour autant que la SCPI en nue-propriété serait une mauvaise option — ni pour moi à un autre moment, ni pour d’autres profils. Mais si la question se pose sérieusement, elle impose de se poser les bonnes questions, sans raccourci :

- Quelle SCPI ?

- Quelle durée de démembrement ?

- Quelle exposition sectorielle ?

- Quel poids maximum dans l’allocation globale ?

- À quel moment du cycle immobilier et économique ?

Au-delà du choix binaire entre « y aller » ou « ne pas y aller », la SCPI en nue-propriété oblige surtout à clarifier ce que l’on recherche réellement : non seulement en termes de performance financière, mais aussi en termes de contraintes acceptables — financières et mentales.

Et si je changeais d’idée ?

Si je devais envisager un investissement en SCPI en nue-propriété, la première question ne serait pas tant le produit lui-même que les conditions dans lesquelles il m’est proposé.

Ce type d’investissement n’est accessible que via certains intermédiaires — CGP, banques privées ou plateformes spécialisées — et repose largement sur la qualité de la sélection, de l’explication et du cadre fourni. Dans ce contexte, le « avec qui » me semblerait plus déterminant que le « quoi ».

Avant toute décision, je commencerais par poser un cadre clair : ce que j’éviterais, ce que je prioriserais, et ce que je refuserais sans hésiter.

Ce que je commencerais par… éviter

Je ne commencerais ni par un produit présenté comme « évident » ou « clé en main », ni par une durée de démembrement longue imposée d’emblée.

J’éviterais la tentation d’un poids trop important dès la première opération, la nue-propriété étant par nature illiquide et engageante sur le long terme. Toute approche visant à accélérer la décision ou à minimiser ces contraintes serait, pour moi, un signal d’alerte.

Ce que je ferai en priorité

Si je devais aller plus loin, mon attention se porterait d’abord sur la qualité de la SCPI sous-jacente : historique de gestion, cohérence de la stratégie immobilière, lisibilité des actifs et capacité à traverser différents cycles.

J’évaluerais ensuite la cohérence de l’opération avec mon allocation globale, en veillant à ce que la durée du démembrement reste compatible avec mon horizon personnel et que le poids de l’investissement demeure marginal et maîtrisé.

Ce que je refuserais

Je refuserais toute sur-pondération de ce type de produit dans mon allocation, ainsi que tout montage insuffisamment lisible ou trop complexe pour être compris sans effort excessif.

Je me méfierais également des discours suggérant un rendement implicite ou quasi garanti, la nue-propriété restant un investissement immobilier exposé aux aléas du marché.

Enfin, je rejetterais toute décision prise au détriment de ma liquidité globale ou de ma tranquillité mentale.

À vous les studios — la décision vous appartient

Cet article n’a pas cherché à répondre à la question simpliste : « faut-il investir en SCPI en nue-propriété ? ».

Parce qu’il n’existe pas de réponse universelle. Un même produit peut être parfaitement adapté à un investisseur donné, à un instant précis de sa vie patrimoniale, et totalement inadapté à un autre — ou au même investisseur à un autre moment. Chercher une réponse binaire serait passer à côté du vrai sujet.

Comprendre un mécanisme, en apprécier les subtilités, en identifier les avantages et les limites, ne crée aucune obligation d’y investir. La finance personnelle souffre souvent d’un biais dangereux : confondre compréhension et passage à l’acte. Or, savoir comment fonctionne la nue-propriété ne signifie ni qu’elle soit nécessaire, ni qu’elle soit souhaitable dans tous les contextes.

Le véritable risque n’est pas la SCPI en nue-propriété en tant que telle, mais le décalage entre un produit et la situation réelle de celui qui l’utilise. Horizon mal calibré, liquidité sous-estimée, charge mentale ignorée, allocation déjà déséquilibrée : ce sont ces facteurs, bien plus que le support lui-même, qui transforment une bonne idée théorique en mauvaise décision pratique.

Investir n’est pas un événement ponctuel, mais un processus. La réflexion autour de la nue-propriété invite à se poser des questions plus larges : qu’est-ce que je cherche réellement ? des revenus ? de la simplicité ? de la visibilité ? de la sérénité ? À ce titre, même une non-décision peut être une décision parfaitement rationnelle, tant qu’elle est consciente et assumée.

La SCPI en nue-propriété n’est ni une solution miracle, ni une fausse bonne idée par nature. C’est un outil parmi d’autres, exigeant, contraignant, parfois pertinent, parfois non. Le vrai travail commence rarement au moment de signer, mais bien avant : dans la compréhension de ses propres contraintes, de ses priorités, et de ce que l’on est réellement prêt à accepter — financièrement comme mentalement.

— Darryl, février 2026

Bonus

Les 5 questions à se poser avant toute SCPI en nue-propriété:

- Suis-je réellement capable, financièrement et mentalement, d’immobiliser ce capital pendant X années, sans aucune rentrée de cash ?

- Pourquoi est-ce que je fais ça, exactement ?

- Quelle place ça prendrait dans mon allocation globale ?

- Suis-je convaincu par la SCPI sous-jacente indépendamment du montage ?

- Est-ce que je comprends vraiment ce que je sacrifie en échange de cette « décote » ?

Liens & Ressources

Les quelques liens qui m’ont permis de voir la lumière et qui vous permettront de poursuivre la lecture

- YouTube & la video en question : @Finary — 40 ans d’intérêts composés perdus : il vise une retraite à 75 ans – Analyse de patrimoine

- Finary — Suivi patrimonial global, budgets, consolidation multi-comptes.

→ lien (affilié) pour la plateforme

→ chaîne Youtube pour toutes les vidéos et playlists

→ formulaire Typeform pour ta participation à une analyse de patrimoine en video

→ calculateur de budget pour mettre ta vie dans un diagramme de Sankey - Synthèse des contrôles SPOT sur la commercialisation des SCPI en démembrement temporaire de propriété

- ASPIM — Réglementation SCPI

- Portail-SCPI.fr : Comprendre, investir, souscrire en SCPI

- france scpi : SCPI en démembrement

- Moniwan.fr — Le démembrement temporaire de propriété en SCPI

Laisser un commentaire